'주식투자'에 해당되는 글 9건

- 2020.04.20 :: 워렌버핏 처럼 적정주가 구하기 - 09편 카카오 1

- 2020.04.20 :: 워렌버핏 처럼 적정주가 구하기 - 08편 동원개발

- 2020.04.17 :: 워렌버핏 처럼 적정주가 구하기 - 07편 오가닉티코스메틱

- 2020.04.17 :: 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업

- 2020.04.16 :: 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba)

- 2020.04.16 :: 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent)

- 2020.04.16 :: 워렌버핏 처럼 적정주가 구하기 - 03편 항서제약

- 2020.04.15 :: 워렌버핏 처럼 적정주가 구하기 - 02편 디즈니

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

안녕하세요~ 푸링슈슈 입니다. 오늘 살펴보실 종목은 카카오 입니다. 카카오 하면 아래 이미지와 같이 카카오톡의 노란색과 귀여운 카카오프랜즈 캐릭터들이 생각나는데요.

국내 검색/포탈 시장의 1인자는 물론 네이버 입니다. 네이버와 경쟁을 위해 카카오는 최대 경쟁자인 다음과 합병하여 회사 덩치를 키웠고, 본업인 메신저 외에도 금융(카카오뱅크), 택시App(카카오택시), SNS(카카오스토리), 게임(카카오게임),로엔(엔터테인먼트) 등 여러 분야에서 플랫폼 회사로 지속 성장중에 있는 회사입니다. 아래 그림과 같이 국내 대표적인 플랫폼 기업답게 60개 회사에 지분을 보유하고 있습니다.

듣고 보니 데자뷰(?) 같은 느낌이 드시지 않나요? 맞습니다. 이전에 적정가치를 분석했던 중국 텐센트와 그 사업영역이 비슷합니다. 더 놀라운 것은 텐센트가 카카오의 지분 8.25%를 보유한 2대 주주라는 것입니다. 정황상 카카오에서 카카오페이 서비스를 시작할 때 수억명이 사용하는 텐센트의 Wechat Pay를 벤치마킹 했다는 썰(?)이 상당히 신뢰성이 있게 들리네요.

일단 카카오의 종목 기본 정보를 좀 보겠습니다. 2/28일 기준 주가는 103,500원이고 시가총액은 8조 6306억원, 코스피 35위 입니다. EPS는 1,602원으로 PER은 64.61배 입니다. 카카오도 다른 인터넷 플랫폼 종목과 유사하게 높은 성장이 기대되어 PER이 높은 편입니다. 동종업계 PER이 36.13배인데 그의 2배 가까이 되네요. 최근 3년 차트를 보면 주가가 2017년 말에 168,000원까지 올랐다가 10만원초반까지 내려 횡보중인 상황입니다.

기본정보 페이지를 보다 눈에 띄었는데요 투자자별 동향을 보니까 2/26일부터 외국인과 기관이 카카오를 사들이고 있네요. 모건스탠리, 메릴린치가 있는 거 보면 검은머리 외국인이 아니고 진짜 외국인인거 같은데 무슨 호재가 있는건지 궁금합니다. 어쨋든 우리는 버핏옹의 방식으로 적정가치를 계산하고 투자를 검토하는 것이기 때문에 그냥 참조만 하자구요.

Financial Summary를 보겠습니다. 매출은 2015년부터 꾸준히 늘고 있구요. 다만 영업이익과 순이익은 큰 증가 없이 답보중이네요. 자산과 부채도 같이 급증하고 있습니다. 아래에서 다시 자세히 보겠지만 잉여현금흐름이 2015년 861억에서 2016년에 2363억으로 급증한 후 지속 2천억대를 유지중입니다. 헌데 매출이 늘었음에 비해 영업이익률과 순이익률이 떨어지고 있으니 플랫포머의 장악력이 약화되는 건지, 지속적인 확장으로 비용이 증가한 것인지 살펴볼 필요가 있겠습니다.

그럼 연간 현금흐름표를 보겠습니다. 적정가치 구하는데 최근 5년이면 되니 2015년부터 볼게요. 영업활동 현금흐름 유입은 2015~2017년 1,622억, 3,172억, 3,719억 이었는데요. 인터넷 기업이라 미수금이 많지 않을 것이니 매출채권은 동 기간 중 -와 +가 비슷했습니다.

자산도 금융자산의 감소가 해마다 -200~-450억 수준이니 즉, 금융 자산이 증가했었네요. 기타영업활동 자산(현금흐름표니 현금, 채권 등) 도 150~300억 증가했구요. 헌데 부채를 보면 306, 1741, 1058억으로 큰 금액의 부채가 발생하고 있고 주요 원인은 기타영업활동 부채로 보입니다.

분기 현금흐름표도 보겠습니다. 2018년 1~3Q를 보시면 2Q에 영업현금흐름이 37억으로 급감하였었는데요. 2017년 인수한 회사나 지분에 대한 1회성 법인세를 1,103억 납부한 영향으로 추정됩니다. 그에 따라 2분기 FCF는 -134억이 되었습니다.

이제 2018년과 2019년 추정 FCF를 계산해 볼까요? 2018년 4Q FCF는 1~3Q 평균으로 추정 시 653억이니 2018년 FCF는 2,612억이고 2019년 FCF는 2018년 실적과 비교하려 하였으나 2018년 2Q에 1회성 법인세 1,100억 때문에 2018년 전체 FCF가 줄어 2017년과 2019년의 순이익 증가 비율 만큼 2,968억에 비례하여 계산하니 3,530억으로 추정이 됩니다.

2019년은 말그대로 1년 전체 실적의 추정이니, 대신 2016~2018년 3년간 FCF 증가세를 보면 연간 5.2% 수준입니다. 현재까지는 잘해왔는데 카카오가 매년 5.2%의 현금흐름 성장할 수 있을까요? 진짜 모르겠네요. 아래는 일단 보수적으로 FCF가 연3% 성장한다고 가정하고 계산해본 카카오 의 적정가치 표 입니다.

|

카카오(억원) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

861 |

2,363 |

2,968 |

2,612 |

3,530 |

82,227 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

812 |

2,103 |

2,492 |

2,069 |

2,638 |

61,445 |

|

자산 가치(5년) |

10,114 |

|

|

|

|

|

|

적정 가치(영구) |

61,445 |

|

|

|

|

|

|

현재 시가총액 |

86,306 |

|

현주가 |

103,500 |

|

|

|

안전마진 |

-40% |

|

적정주가 |

73,686 |

|

|

적정가치는 6조1,445억원으로 현 시가총액이 이미 40% 고평가로 계산이 되었습니다. 그에 따른 적정 주가는 73,686원이구요. 제가 좋아하는 종목인데 안전마진이 없는 걸로 계산되어 아쉽네요. 그래도 투자는 투자, 취향은 취향이니 투자검토 대상에서는 제외하겠습니다.

오늘 포스팅은 여기서 마치겠습니다. 읽어 주셔서 감사합니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 08편 동원개발 (0) | 2020.04.20 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 07편 오가닉티코스메틱 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

안녕하세요! 푸링슈슈 입니다. 워렌버핏처럼 적정주가 구하기 오늘은 동원개발 편 포스팅 시작하겠습니다.

동원개발을 네이버 지식사전에서 찾아 보니 아래와 같은 정보를 확인할 수 있었습니다. 1978년 부산에서 설립되어 1994년 코스닥에 상장되었네요. 2003년 기준 부산 건설실적 1위를 했었고 매출액 500대 순이익 300대 기업에 들어가는 중견 기업입니다. 건설, 수산(이건 조금 생뚱맞네요), 저축은행 등 7개 계열사가 있습니다. 최대주주는 대표이사의 장남으로, 미국에서 MBA를 하는 등 경영진이 회사경영을 위해 준비를 잘 해온 회사로 보입니다.

(주)동원개발

[ Dongwon Development Co., Ltd. ]

요약 토목과 건축공사업 및 주택 건설업체

|

사업 종류 |

아파트 건설업 |

|

취급 품목 |

아파트공사, 도로공사, 부동산임대 |

|

설립 시기 |

1978년 3월 31일 |

|

소재지별 기업 종류 |

한국기업 |

|

설립자 |

장복만 |

|

기업 유형 |

외부감사법인, 코스닥시장상장법인 |

|

본사 소재지 |

부산 동구 범일2동 830-42 썬오피스텔 8층 |

(주)동원개발의 전신은 창업자 장복만 대표가 1975년 9월 부산에서 설립한 동원개발이다. 1978년 3월 (주)동원주택으로 사명을 바꾸면서 법인전환한 뒤, 1978년 11월 지금의 상호로 바꾸었다. 코스닥시장에 주식을 상장한 것은 1994년 12월이다.

부산의 대표적인 향토기업이자 주택전문 1군종합건설기업으로 학교, 빌딩, 도로, 교량 등 토목, 건축공사업 및 주택(APT) 공급업을 하고 있다. 1978년 4월 주택건설업 등록을 하고, 1982년 7월 토목건축공사업 면허를 얻었다. 1990년 6월 주택건설지정업체에 지정된 뒤, 이듬해 2월 전기공사업 제1종 면허를 취득했다. 1995년 11월 국내 최초로 주택산업분야에서 금탑산업훈장을 받았다. 2000년 10월 서울지사를 세우고, 2001년 5월 경남대학교와 산학협력을 맺었다.

2003년 12월 건설실적 부산 1위, 전국 매출액 500대 기업, 순이익 300대 기업에 올랐다. 2009년 9월 조경공사업 면허를 취득하고, 12월에는 건설기계 대여업 등록을 했다. 동원개발은 (주)동진건설산업, (주)동원주택, (주)통영수산, (주)경남제일저축은행, (주)뉴코아건설 등 7개의 계열사를 두고 있다. 2010년 9월 기준 동원개발의 최대주주는 장호익 부사장으로 특수관계인의 지분을 합하여 64.32%의 지분을 보유 중이다. 장 부사장은 장복만 대표이사의 장남으로 조지워싱턴 대학교 경영학석사(MBA) 출신이다.

[네이버 지식백과] (주)동원개발 [Dongwon Development Co., Ltd.] (네이버 기관단체사전 : 기업)

앗, 이글을 쓰고 있는 지금 네이버 뉴스를 검색하다 보니 마침 동원개발이 1,180억(작년 매출의 20% 수준)의 대구 효동지구 재건축 사업의 공급계약을 체결했다는 2/27일자 기사가 있네요. 꾸준히 건축 수주 활동을 이어가고 있는 모습입니다.

전일 장 이후 주요 뉴스, 공시 특징주(11/3)뉴스내용▷ 다산네트웍스, KT와 76억원 규모 기가 인터넷 장비 공급계약 ▷ 엘티에스, 46억원 규모의 플렉서블 OLED 장비 공급▷ 하나투어 3Q 영업익 136억원..전년比 6.13% ↓ ▷ 동양피엔에프, 우진과 37.5억 규모 공급계약 ▷ 현대차, 10월 42만9346대 판매…전년비 1.9%↑ ▷ LG상사, 미래에셋운용이 1...출처서울경제

경제기사를 꾸분히 보신 분들은 아시겠지만 박근혜 정부 시절부터 대규모 신도시는 개발 안하는 것으로 정부와 LH가 공표를 하였었고, 그에 따라 LH에서 택지 분양이 확 줄어들면서 건설업이 시공 가능한 우량 부지 확보가 어려워 졌습니다. 그나마 노른자 사업이 재건축인데 서울권은 조단위의 사업이라 재건축 조합에서 건설사 브랜드를 많이 따지기 때문에 중견 건설사는 명함도 못내미는 상황이고 광역시, 중소도시의 재건축도 도급제 처럼 건설사가 건축비만 받고 사업 가능한 안전한 Case는 2~3군 건설사끼리 경쟁이 치열한 편입니다. 이런 상황속에서도 대구처럼 부동산이 Hot한 도시에서 재건축 사업 수주를 했다는 것을 보면 동원개발은 꽤 실력이 있는 회사로 예상됩니다.

그럼 네이버 증권에서 회사 기본 정보를 좀 보겠습니다. 2/27일 주가는 4,215원이고 시가총액은 3,828억원이네요. 마법공식 상위권에 랭크된 종목답게 PBR은 0.64배, EPS는 1,108원으로 PER은 3.8배 입니다. 지표만 보면 아주 군침이 당기는 저평가된 회사네요.

계속 말씀드렸지만 PBR, PER 지표는 왜곡이 될 수 있으니 참조만 하셔야 되겠죠? 그럼 이제 본론으로 넘어가서 Financial Summary 보겠습니다. 2015년부터 증가율은 높지 않지만 5천억대 매출, 1,100~1,400억대 영업이익, 900~1,000억대 순이익을 달성하고 있습니다. 2018년 1분기 조금 주춤하기는 했지만 연도별, 분기별로 꾸준한 호실적을 보여주고 있네요. 일단 여기까지는 아주 훌륭합니다.

잉여현금흐름 FCF를 좀 볼까요? 2015년 273억, 2016년 552억, 2017년 1,382억(와우)을 기록하였고 2018년은 4Q 실적 발표 전이긴 하지만 3분기 누적으로 444억 입니다. 지난번 화성산업 포스팅에서도 말씀드렸지만 건설업의 특성상 사업이 PF대출, 분양, 시공, 입주(잔금 회수), 대출상환 의 Cycle로 진행되기 때문에 특정 분기나 연도에서 현금흐름이 들쑥날쑥 할 수 있습니다. FCF를 봤을 때 동원개발도 예외는 아닌 거 같네요.

그럼 먼저 연간 현금흐름표를 보겠습니다. 2015~2017년 당기순이익은 꾸준히 900~1000억수준인데 영업활동으로 인한 현금흐름을 보면 274억, 554억, 1388억으로 순차적으로 증가되는 모습입니다.

이유를 좀 볼까요? 2015년, 2016년에 매출채권의 감소가 각 -920억, -1,261억이 있었네요, 즉 매출채권이 대폭 증가했다는 거고 물건 값 못 받았다는 거니까 건설업으로 따지면 분양 후 시공하면서 건축비는 들어갔는데 중도금이나 잔금 등 아직 대금을 못받은 경우라고 볼 수 있겠습니다. 2015~2017년 선급금의 감소도 각 -210억, -216억, -536억 이 있었으니 선급금이 그만큼 매년 증가(지출) 되었다고 보시면 되겠습니다.

지난번 화성산업 분석과 같이 줄돈 먼저 주고 받을돈 못받으면 현금흐름 유입이 줄어드는 건 당연한 이치겠죠? 2017년에는 매출채권이 622억 감소되었으니 물건값 받은거고 선수금도 -355억 줄었으니 먼저 수금해야 할 돈(선수금)을 안 받은거네요. 622억 더 받고 355억 덜 받고 해서 순이익보다 400억 가까이 많은 1,388억의 영업현금흐름이 만들어 졌습니다.

현금흐름표에서 특별한 문제점은 안보이구요. 재고자산(미분양 등)이 꾸준히 감소하고 있고 영업활동 부채를 지속적으로 줄여 10%대로 유지하는 것은 아주 긍정적인 신호입니다. 특히 건설업종에 10%대 부채비율 회사는 처음보네요.

그렇다고 조심해야 할 부분이 없지는 않습니다. 2018년 FCF를 보시면 1분기 -521억, 3분기 -151억으로 현금유출이 되었고, 분기 현금흐름표를 보면 위에 연간 현금흐름표 분석과 유사하게 매출채권이 큰폭으로 증가하거나 선급금이 증가하면서 현금 순환에 악영향을 끼친 것으로 보입니다.

버핏의 명언중에 "우리는 이해할 수 없는 사업 구조를 가진 회사에는 투자하지 않는다"는 말이 있습니다. 건설업의 특성을 이해하지 못한다면 이렇게 분기별로 -와 +를 오가는 현금흐름을 보고 위험하게 느껴져서 아예 투자 대상에서 제외시켜 버릴 수도 있겠습니다.

자 이제 마지막 단계입니다. FCF를 가지고 적정가치를 산출해 봅시다. 2018년의 FCF는 너무 들쑥날쑥해서 4Q 수치 예상이 안되네요. 그냥 1~3Q의 평균 값으로 추정하겠습니다. 2019년도 2018년과 같다고 가정하겠습니다. 사실 실적만 보면 동원개발이 매년 매출액, 영업이익이 증가하고 있어 상당히 긍정적인데 현금흐름은 편차가 심해서 긍정적으로만 봐줄 수 없네요.

|

동원개발(억) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

273 |

552 |

1,382 |

592 |

592 |

11,303 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

258 |

491 |

1,160 |

469 |

442 |

8,447 |

|

자산 가치(5년) |

2,820 |

|

|

|

|

|

|

적정 가치(영구) |

8,447 |

|

|

|

|

|

|

현재 시가총액 |

3,828 |

|

현주가 |

4,215 |

|

|

|

안전마진 |

55% |

|

적정주가 |

9,300 |

|

|

우수한 실적과 낮은 주가의 동원개발은 적정가치가 8,447억으로 계산되었습니다. 안전마진은 55% 정도 예상이 되어 적정주가는 9,300원으로 계산되었습니다.

이번 포스팅까지는 마법공식 방식으로 선출한 저PER, 저PBR 종목에서 뽑은 3개 우량 종목에 대해 워렌버핏 방식으로 적정가치 산출을 해 봤는데요. 전부다 적정주가에 비해 현 주가가 낮은, 저평가되어 있는 상태로 확인하였습니다.

헌데 버핏은 이렇게 저평가 종목이 많은데 왜 현 버크셔해서웨이의 포트폴리오 상의 종목들에만 투자하였을까요? 그 비밀을 풀기위해 다음 포스팅에서는 개별 종목이 아닌 워렌버핏이 강조하는 경제적 해자 에 대한 내용으로 글을 올릴까 합니다. 그럼 다음 포스팅에서 뵙겠습니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 09편 카카오 (1) | 2020.04.20 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 07편 오가닉티코스메틱 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

### 추가로 오가닉티코스메틱 이 종목에 대해 Update를 좀 해 드리자면, 재무제표는 문제 없습니다. 작년에 분석한 이후로도 19년 4분기는 코로나 때문에 사업보고서 공시가 안되었지만 분기별로 순이익 내고 있고, 19년 1분기 부터 잉여현금흐름이 59억, 9억, 179억으로 큰 문제는 안보이는데요. 사실 제일 큰 Risk는 차이나디스카운트로 불리는 분식회계 Risk 입니다.

얼마 전 미국 증시에 상장한 루이싱커피가 분식회계 이슈로 주가가 80% 폭락하는 사태가 있었는데요. 한국 증시에 상장한 중국 회사들도 재무제표는 좋은데 갑자기 분식회계 사고가 발생하면 상장폐지 될 수 있어 주의하시기 바랍니다. ###

안녕하세요 오늘은 지난번 포스팅에서 예고드린데로 오가닉티코스메틱 종목에 대한 적정주가를 한번 구해보겠습니다. 시작해 볼까요?(아래 사진은 회사와 무관합니다 ^^;)

© anniespratt, 출처 Unsplash

오가닉티코스메틱을 네이버 지식 백과에서 찾아본 결과는 아래와 같습니다. 홍콩이 본사인 지주회사로, 중국 내 해천약업과 조농실업 두개 회사를 가지고 있네요. 아동용 화장품을 판매하고 있습니다.

오가닉티코스메틱스홀딩스컴퍼니리미티드

[ ORGANIC TEA COSMETICS HOLDINGS COMPANY LIMITED ]

요약 : 홍콩에 본사를 두고 있는 중국의 영유아 화장품 기업

|

사업 종류 |

비금융 지주회사 |

|

취급 품목 |

피부케어 화장품, 클렌징 화장품, 기능성 화장품, 여름용 화장품 |

|

설립 시기 |

2012년 11월 27일 |

|

소재지별 기업 종류 |

외국기업 |

|

기업 유형 |

외부감사법인, 코스닥시장상장법인 |

오가닉티코스메틱은 2012년 11월 해외 상장을 위해 홍콩에 설립된 지주회사로서 중국 내 실질 영업자회사는 '해천약업'과 '조농실업'이 있으며 중국 내 유아를 대상으로 샴푸, 바디워시, 바디로션 등의 피부케어, 클린징 제품 등과 모기퇴치약, 파우더 등과 같은 여름용 화장품을 생산 판매하고 있다.

2009년 4월 복건해천약업과기발전유한공사, 2010년 8월 복건조농실업발전유한공사를 설립하고, 2011년 7월 무한대학교와 합작 연구소를 세웠다. 2012년 1월 'Tea Baby' 제품을 중국 CCTV 광고로 방영했으며, 7월 'Tea Baby'를 상표 등록했다. 같은 해 11월 상장주체인 오가닉티코스메틱을 설립했다.

2014년 3월 중간 지주회사인 복건통호무역유한공사를 설립했고, 4월에는 'Tea Baby' 제품이 중국 10대 민족 브랜드로 선정되었다. 2016년 11월 한국 코스닥시장에 주식을 상장했다.

오가닉티코스메틱은 홍콩법에 의거해 설립된 지주회사로서 자회사 푸젠통호무역유한공사와 손자회사 푸젠해천약업과기발전유한공사, 증손자회사인 푸젠조농실업발전유한공사로 구성되어 있고, 지배구조는 모두 100%로 연결되어 있다.

2017년 6월 말 기준 오가닉티코스메틱스홀딩스컴퍼니리미티드의 최대주주는 차이정왕 대표이사이며, 보유 지분은 44.27%다.

[네이버 지식백과]오가닉티코스메틱스홀딩스컴퍼니리미티드[ORGANIC TEA COSMETICS HOLDINGS COMPANY LIMITED] (네이버 기관단체사전 : 기업)

중국이 산아제한 정책으로 90~00년대 태어난 세대까지는 '소황제'라 불릴 정도로 집에서 귀하게 키운 아이들인데요. 그 때문에 유아용품은 비싸고 고급을 선호하는 경향이 있습니다. 우유파동, 분유파동, 백신파동 등 안전에 관련된 문제가 있으면 홍콩,대만,한국까지 직접가서 유아용품을 사올 정도로 중국 부모들의 자식사랑은 대단합니다. 오가닉코스메틱의 회사명에서 느껴지는 이미지는 유기농 재료를 사용해 유아에게 안전한 화장품을 만드는 회사 같네요.

© Larisa-K, 출처 Pixabay

그럼 회사 기본 정보들을 좀 보겠습니다. 2/27일 주가는 2,875원으로 시가총액은 1,637억원, PBR은 0.79배입니다. 주가가 2,875원인데 EPS가 760원으로 PER이 3.78배이니 상당히 저평가 되어 보이네요.

최근 3년 차트를 보면 2016년 11월 6,900원부터 지속 하락하여 주가가 거의 1/3 토막이 되었습니다. 화장품 업종 평균 PER이 32.75배인 것과 대조적으로 오가닉티코스메틱의 3.78배 PER, 이렇게 저평가 받는 원인이 어떤 것인지 아주 궁금합니다.

실적을 한번 보시죠. 2015년부터 매출액, 영업이익 꾸준히 증가하고 있구요. 2017년, 2018년 영업이익률이 30%를 넘어 선걸 보니 장사를 아주 잘하고 있습니다. 순이익률도 20% 수준이고 ROE도 꾸준히 20% 이상을 기록하고 있네요. 부채비율 15% 이하, 유보율 305% 등 재무 건전성도 좋아 보입니다. 헌데 왜이렇게 저평가를 받고 있을까요? 버핏옹의 방식으로 한번 진단을 해 보겠습니다.

아래 표는 종목분석 메뉴 기업현황의 Financial Summary 입니다. FCF를 보면 2015년 -20억을 기록한 후 2016년 172억, 2017년 289억, 2018년 1H 141억으로 지속 증가하고 있는 추세입니다. 그럼 2015년과 2018년 2Q에 당기순이익 대비 영업활동 현금흐름이 왜 갑자기 줄었는지 좀 볼까요?

먼저 2015년 현금흐름표를 보면 아래 파랑색 네모와 같이 매출채권 감소가 -190억 이니 매출채권이 190억 증가, 즉 물건을 팔고 그만큼 돈을 못받은 것입니다. 아래 파랑색 네모를 보면 매입채무도 -89억 감소, 즉 미상환 자재대금 등 채무 상환을 하였습니다. 정리해 보면 2015년에는 190억원 만큼 미수금이 발생한데다가 부채는 89억이나 갚았기 때문에 회계상으로는 345억의 순이익이 발생하였으나 현금흐름 상으로는 60억만 유입되었던 것입니다.

그 후 2016~2017년 현금흐름을 보면 매출채권의 증가가 120, 146억으로 2015년의 190억 대비 일부 완화되었으나 여전히 물건을 팔고 못받은 돈이 현금흐름에 악영향을 주고 있음을 확인할 수 있습니다.

2018년 2Q도 한번 보겠습니다. 이때도 2015년과 마찬가지로 매출채권의 183억 증가, 즉 물건 팔고 돈 못받았구요. 매입채무 69억 감소, 즉 자재값 안 준거 갚았네요. 물론 사업을 하면서 물건 값 못받으면서 줄 돈은 제때 줘야 하는 안 좋은 상황이 있을 수 있지만 현금흐름표를 봤을 때 그 빈도가 꽤나 잦은 것으로 보입니다.

특히 매출채권의 누적 증가와 매입채무의 누적 증가의 추이를 잘 보셔야 겠습니다. 받을 돈 받고 줄돈 주고 해야지 현금의 순환이 이루어 지는데 오가닉코스메틱의 현금흐름표를 보면 2014년 부터 매년 매출채권이 증가하고 있어서 이후 현금흐름에 문제가 발생할 수 있어 보입니다. 역시 오마하의 현인 버핏의 방식으로 확인하면 실적에서 드러나지 않는 문제를 찾아 낼 수 있습니다.

그럼 이제 연도별 FCF를 구해 봅시다. 2015~2017년은 위에 Financial Summary에서 바로 찾을 수 있구요. 2018년하고 2019년 FCF를 구해야 되는데요. 하기 추정실적 컨센서스를 이용해 봅시다. 당기순이익이 2017년 대비 2018년이 18.3%증가, 2019년이 42.8% 증가 예상되며 현금흐름으로 환산 시 각각 341.9억, 412.7억 입니다. 물론 엄밀히 말하면 당기 순이익과 FCF(잉여현금흐름)은 다른 수치지만 현재 추정가능한 지표는 당기순이익이니 이렇게 반영해 보겠습니다.

계산된 결과는 아래와 같습니다. 와우~ 이 종목도 버핏옹이 봤으면 경제적 해자 등 지속적인 현금창출 능력과 같은 무형의 가치를 분석해 보고 싶어 했을 만큼 충분히 안전마진이 있는 것으로 보이네요. 안전마진은 45%이며 적정주가는 5,230원입니다.

|

오가닉티(억원) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

-20 |

172 |

289 |

342 |

413 |

3,985 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

-19 |

153 |

243 |

271 |

308 |

2,978 |

|

자산 가치(5년) |

956 |

|

|

|

|

|

|

적정 가치(영구) |

2,978 |

|

|

|

|

|

|

현재 시가총액 |

1,637 |

|

현주가 |

2,875 |

|

|

|

안전마진 |

45% |

|

적정주가 |

5,230 |

|

|

계산은 이렇게 워렌버핏의 방식대로 해봤는데요. 이 종목은 2017년 중국원양자원, 2018년에 완리, 차이나하오란 등 중국 주식의 한국에서 잇따른 상폐로 중국 종목들이 차이나 디스카운트가 되어 더 싸진 것 같습니다. 이런 매력적인 주가를 기회로 만드시려면 더 세부적인 기업분석을 통해 오가닉티코스메틱이 2017, 2018년과 같은 호실적을 이후에도 지속적으로 이어갈 수 있을 지 추가로 분석해야 겠습니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 09편 카카오 (1) | 2020.04.20 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 08편 동원개발 (0) | 2020.04.20 |

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

안녕하세요 푸링슈슈 입니다. 적정주가 구하기 2~5편까지는 해외 우량 주식 이었는데요. 2019년 1월에 코스피가 2천 미만까지 빠졌을때 평균 PER이 9.X배로 외환위기 수준으로 떨어졌다고 해서 관심이 많았었죠. 물론 연초부터 지속 회복하여 2,200포인트를 돌파하고 숨고르기를 하고 있는데요. 다시 국내 주식중에 안전마진이 많이 확보된 보물이 있는지 좀 보도록 하겠습니다.

© chrisliverani, 출처 Unsplash

하기 그림은 중천님의 블로그에 포스팅된 2월8일 기준 PER순위 + PBR순위의 상위 20위까지 뽑아본 리스트 입니다. 아시는 분은 아시겠지만 조엘 그린블란트 교수의 마법공식 방식으로 순위를 뽑은 건데요. PBR이 유난히 낮게 산출되는 금융주는 제외한 목록입니다.

https://blog.naver.com/eksqlwnstj/221460984660

1위는 합산 48로 2위 136과 큰 차이를 낸 무림페이퍼 인데요. 저도 예전에 마법공식을 활용하여 투자를 해봤는데 지난번 포스팅에서 말씀드린데로 단점이 좀 있습니다. 분기나 연간으로 1회성 순이익이나 손실이 반영되면 순이익이 들쑥날쑥 해지고 PER 지수가 변동이 심해서 순위가 급변한다는 건데요. 이런 내용을 감안해서 순이익이 비교적 고른 종목중에 적정가치를 계산해 볼 대상을 한번 찾아보겠습니다.

음... 매의 눈의로 봐도 제가 아는 우량종목은 잘 눈에 안띄긴 하는데요. 누구나 다 아는 좋은 주식은 싸게 살 수 없는 법이니까 종목명보다 수치에 집중하여 찾아 보겠습니다. 일단 7위의 화성산업이 18년 1Q를 제외하면 분기 순이익이 100억이 넘는 안정적인 실적을 보이고 있네요. 부채비율 67%에 ROE도 13.8%로 준수하구요. 10위~20위에서는 12위의 오가닉티코스메틱, 16위의 동원개발 이 눈에 띕니다. 15위 계룡건설은 352%의 부채비율때문에 일단 제외하겠습니다.

자 그럼 7위 화성산업 부터 12위 오가닉티코스메틱, 16위 동원개발 순으로 포스팅을 작성하여 적정가치를 구해보겠습니다. 한번에 다하는 건.... 저도 힘들어요 ^^;

출처 : 화성산업 홈페이지

화성산업은 경기도 화성이 아닌 경상도 대구를 기반으로 한 지역 건설회사로, 1958년 설립되어 위 그림과 같이 토목, 건축, 주택, 조경, 환경/신재생에너지 등 여러 사업분야에서 사업을 영위하고 있는 중견 기업입니다. 현금 배당수익률이 6% 인걸로 봐서 배당도 많이 하는 주주친화적 회사로 보이네요.

건축사업 매출이 53.3%, 분양사업이 25.7% 이상으로 매출의 79%를 차지하여 대부분의 매출은 이쪽에서 발생하는 것을 확인할 수 있습니다. 최근 연혁을 보면 아파트 외에도 동대구 복합환승센터, 국제조각공원 등을 건축한 걸로 봐서 사업 포트폴리오도 다각화 되어 있구요.

그럼 펀더멘털을 좀 보겠습니다. 최근 3년간 매출 및 영업이익, 순이익이 꾸준히 증가하고 있네요. 아직 18년 4분기 실적이 공시 안되었지만 1~3분기 실적을 보면 2017년과 유사하거나 더 높은 순이익을 낼 것으로 예상이 됩니다. 특히 영업이익률과 순이익률이 두자리수로 안정적이고 유보율이 증가하고 EPS, BPS가 증가하는 등 우량주의 전형적인 아름다운 모습을 보여주고 있습니다.

자 그럼 적정가치를 구해봅시다. 헉... 분석표의 FCF를 보니 2015년과 2017년이 마이너스네요. 2015년 243억, 2017년 446억의 당기순이익을 냈는데 화성산업에 무슨 일이 있었던 걸까요? CAPEX를 보면 2015년에 141억으로 큰 고정자산 투자가 있었던 걸로 보이고, 2015년과 2017년에 영업활동현금흐름이 각각 -276억, -675억으로 큰 마이너스 수치를 보이고 있습니다.

현금흐름표를 안 볼수 없겠죠? 영업활동으로 인한 운전자본 변동이 2015년에 -607.6억, 2017년에 -1,247억을 기록했기 때문에 두 해 모두 영업활동현금흐름이 큰폭의 마이너스를 기록했습니다.

더 자세히 들여다 보실까요? 파랑색 1번을 보시면 2015년은 매출채권의 감소(못받은 대금을 받은 금액)가 395억이니 이건 돈 받은 거니까 좋은 건데, 재고자산의 감소(재고를 팔은 금액)가 399억인데 마이너스니까 결국 재고가 늘었다는 거네요. 이 두가지는 금액이 비슷하니 퉁치고, 파랑색 2번을 보시면 영업활동 부채의 증가가 621억인데 마이너스니까 부채를 상환했다는 거네요 2014년에 757억을 빌린 것의 대부분을 상환한 것으로 예상됩니다.

빨강색 위의 2017년 현금흐름을 보시면 매출채권의 감소가 마이너스 249억인데 그럼 못받은 돈이 그만큼 늘었다는 거구요 재고자산의 감소가 마이너스 802억이니 재고도 그만큼이나 늘었다는 얘기네요. 이렇게 돈도 못받고 재고 자산도 늘었는데 아래 빨강색 네모를 보시면 영업활동 부채의 증가는 마이너스 202억이니 이 상황에서도 부채 상환은 많이 했네요.

이렇게 2015년, 2017년 두해 푸닥거리를 하고 났더니 하기 2017년 3Q~2018년3Q의 분기별 현금흐름표와 같이 매분기 204~360억의 영업활동으로 인한 현금이 잘 들어오고 있습니다.

하기와 같이 파랑색 밑줄친 2018년 2Q를 제외하고는 기초/기말 현금성 자산도 문제 없구요. 2018년 2Q의 480억은 장기차입금을 상환한 거니 체력이 더 튼튼해 졌다고 보셔도 되겠습니다.

분석이 좀 길었네요. 자 그럼 이제 퍼즐의 마지막인 2018년과 2019년 실적 추정을 통해 FCF 값을 구해봅시다. 아래 표는 네이버증권의 화성산업 공시표의 일부를 발췌한 내용인데요. 2018년 당기순이익이 492억으로 공시했고 1~3Q 누적 순이익이 409억이니 4Q 당기순이익은 83억이 되겠습니다. 같은 비율로 2018년 전체 FCF를 계산하면 978억입니다. 아쉽게도 2019년 컨센서스는 제시한 증권사가 없으니 2018년 수치를 그대로 적용하겠습니다.

매출액또는손익구조30%(대규모법인15%)미만변경(자율공시)

|

※ 동 정보는 동사가 작성한 결산자료로서, 외부감사인의 감사결과 수치가 변경 될 수 있으므로 추후 「감사보고서 제출」공시를 반드시 확인하여 주시기 바랍니다. |

|||||

|

1. 재무제표의 종류 |

개별 |

||||

|

2. 매출액 또는 손익구조 변동내용 (단위:천원) |

당해사업연도 |

직전사업연도 |

증감금액 |

증감비율(%) |

|

|

- 매출액(재화의 판매 및 용역의 제공에 따른 수익액에 한함) |

475,190,997 |

567,983,245 |

-92,792,249 |

-16.3% |

|

|

- 영업이익 |

67,108,169 |

58,952,418 |

8,155,751 |

13.8% |

|

|

- 법인세비용차감전계속사업이익 |

64,294,623 |

58,280,448 |

6,014,175 |

10.3% |

|

|

- 당기순이익 |

49,227,488 |

44,646,265 |

4,581,222 |

10.3% |

|

과정이 많이 길었네요. 적정가치는 2,974억으로 계산되었구요, 현 시가총액 1830억 대비 38%의 안전마진이 있는 걸로 예상됩니다. 계산해본 종목 중 안전마진이 가장 좋습니다~ 따라서 현 주가 14,700원 대비 적정주가는 23,890원으로 추정됩니다.

|

화성산업(억원) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

-417 |

338 |

-683 |

978 |

978 |

3,980 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

-393 |

301 |

-573 |

775 |

731 |

2,974 |

|

자산 가치(5년) |

839 |

|

|

|

|

|

|

적정 가치(영구) |

2,974 |

|

|

|

|

|

|

현재 시가총액 |

1,830 |

|

현주가 |

14,700 |

|

|

|

안전마진 |

38% |

|

적정주가 |

23,890 |

|

|

이번에 화성산업을 분석하면서 느낀 건데 건설업은 분양하고, 시공하고, 입주하고 이런 과정을 거치면서 거액의 PF대출을 받고, 입주 시 상환하고 하기 때문에 연도별 현금흐름이 엄청 들쑥날쑥 합니다.

허나 오늘 분석해본 화성산업은 그런 건설업의 한계속에서도 지속 영업이익을 늘리고 있다는 점, 18년 3Q기준 건설업에서 보기드문 20%에 육박하는 영업이익률에 67%의 부채비율 등이 인상적인 우량기업이었습니다. 투자에 참조하시기 바랍니다.

이상으로 이번 글을 마치고 다음에는 오가닉티코스메틱의 적정가치 분석 포스팅으로 다시 돌아올께요.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 08편 동원개발 (0) | 2020.04.20 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 07편 오가닉티코스메틱 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 03편 항서제약 (0) | 2020.04.16 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

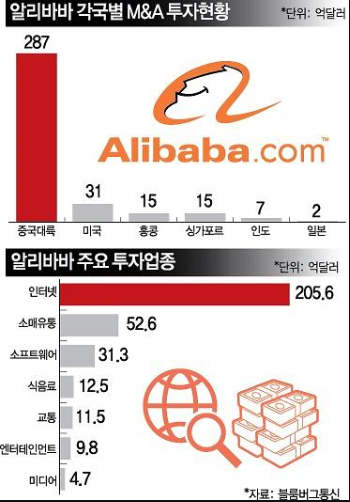

안녕하세요 푸링슈슈 입니다. 오늘은 중국 BAT의 A, 알리바바(阿里巴巴)에 대해 적정주가를 한번 구해 보겠습니다.

출처 : 네이버 지식백과(https://terms.naver.com/entry.nhn?docId=3580136&cid=59088&categoryId=59096)

위 그림은 알리바바 그룹의 계열사 구조입니다. 10개의 회사가 보이는데 사실 훨씬 더 많은 자회사가 있지만 대표적인 회사만 표현한 그림입니다. 지난번 텐센트와 같이 알리바바도 중국의 IT 공룡기업인데요. 1999년 회장 마윈이 B2B 전자상거래 그룹인 Alibaba를 창업하면서 시작한 회사입니다.

현재는 Alibaba 외 B2C 쇼핑 플랫폼인 Taobao(淘宝网)와 Tmall(天猫), 중국1위 전자결재 서비스 Alipay(支付宝), 개인신용정보 서비스인 개미금융(蚂蚁金融), 클라우드 서비스인 Aliyun(阿里云) 등을 운영하고 있습니다.

위 사진은 알리바바의 회장인 마윈입니다. 영문과를 졸업한 마윈은 대학의 영어 강사였는데, 영어를 연습하기 위해 자전거를 타고 집에서 멀리 떨어진 호텔 앞에서 외국인에게 무료 가이드를 제안할 만큼 영어에 대한 열정이 남달랐습니다.

1995년 미국에서 인터넷을 접하고 앞으로 인터넷이 세상을 바꿀 거라는 확신을 가지고 그 때부터 창업과 실패를 반복하다가 1999년 창업한 B2B 플랫폼인 Alibaba가 중국의 인터넷 보급 및 경제 성장과 맞물려 대박을 터뜨린 것입니다. 특히 일본 소프트뱅크 손정의 회장을 만나 투자 요청을 하였는데 손회장이 6분만에 당시 200억원이라는 거금을 투자하기로 결정한 일화는 유명합니다.

이렇게 주로 전자상거래와 금융분야에 집중하던 알리바바는 점점 회사규모가 커지자 막대한 현금을 바탕으로 사업분야를 넓히고 있는데요. 우버와 유사한 디디추싱(滴滴出行), 동영상 플랫폼 Youku(优酷), 쇼핑정보 플랫폼 메이퇀디앤핑(美团点评), 음식배달 플랫폼 으어러머(饿了么) 등 분야별 1위 회사에 투자를 하거나 투자한 회사를 경쟁사와 합병시켜 1위 회사로 만들어 버리는 저력을 보여주고 있습니다. 2018년 8월 기준 알리바바가 투자한 회사가 296개 라니 앞으로 투자한 회사들의 성장이 기대됩니다.

자 서론이 좀 길었네요 그럼 이제 알리바바의 적정가치를 한번 계산해 봅시다. 알리바바(NYSE, BABA)의 2/25일 주가는 176.92$이고 EPS는 3.5$, PER은 50.59배 입니다. 시가총액이 자그만치 458.6B$로 516조원 이네요. 지난번 텐센트때도 놀랐는데 이번에도 "헉" 입니다.

알리바바가 아무리 대단한 회사라고 해도 버핏옹의 날카로운 기업평가를 피해갈 수 없겠죠? 그럼 먼저 기업 재무정보를 보겠습니다. 일단 회계년도가 1월이 아닌 4월 시작하고 단위는 1000RMB네요. 매출을 보면 2014년 매출이 762억RMB였는데 2017년에 2,503억RMB로 자그만치 3.29배가 되었네요. 동기간에 주가가 2배 상승한 것이 전혀 이상하지 않을 실적입니다.

맨 아래 순이익도 243억RMB에서 614억RMB로 2.54배로 증가했습니다. (2015년의 71B$는 일회성 이익 반영) 다만 판관비가 238억RMB에서 1,062억RMB로 늘어나서 매출액 대비 순이익이 그만큼 늘지 않은 것을 보면 이제 공룡기업이 된 알리바바는 2014년 상장당시의 이익률을 지키기 어려워 졌다는 것을 알 수 있습니다.

그럼 FCF를 구하기 위해 연간 현금흐름을 보겠습니다. 아니나 다를까 위 재무재표에서 봤던 것처럼 영업현금흐름과 함께 CAPEX도 급격히 증가하고 있는 것을 알수 있습니다. 그래도 매년 잉여현금흐름이 쭉쭉 늘고 있는 것은 아주 긍정적인 신호겠습니다.

2018년의 FCF를 구하기 위해서는 분기 현금흐름 표도 봐야 되겠지요? 위와 같이 1Q~3Q의 실적은 나와 있고 4Q(19년 1~3월)는 추정으로 역산해서 FCF를 계산해 보겠습니다.

아래 그림은 Analysis Tab 화면인데요 파랑색 밑줄을 보면 18년 3Q에 EPS가 1.81$, 4Q 추정이 0.98$ 입니다. 4Q FCF를 같은 비율로 계산해 보면 297억RMB가 되고 18년 전체 FCF는 1,284억RMB 입니다.

또한 2019년 FCF는 빨강색 V 표시를 보시면 18년 EPS 합이 5.35$, 19년 예상이 5.46$니 이것도 비율로 역산해 보면 1,258억RMB가 되겠네요.

또한 아래 그림과 같이 Next 5 Years의 성장률을 3.82%로 예상하고 있으니 이것도 2019년 이후의 FCF 계산식에 반영하겠습니다.

힘드네요 헉헉. 자 이제 다 되었습니다. 오... 깜짝 놀랄 결과가 나왔네요. 현재 시가총액이 3조600억RMB나 되는데 높지는 않지만 안전마진 3%가 있는 수준이고 적정가치는 3조 1433억RMB로 나왔습니다. 적정 주가는 181.48$ 입니다.

|

알리바바(억RMB) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

460 |

628 |

955 |

1,284 |

1,258 |

42,065 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

434 |

559 |

802 |

1,017 |

940 |

31,433 |

|

자산 가치(5년) |

3,752 |

|

|

|

|

|

|

적정 가치(영구) |

31,433 |

|

|

|

단위 |

|

|

현재 시가총액 |

30,644 |

|

현주가 |

176.92 |

$ |

|

|

안전마진 |

3% |

|

적정주가 |

181.48 |

$ |

|

물론 이 계산은 이후 매년 3.8% 수준의 지속 성장을 가정 시 계산된 결과입니다. 투자를 하신다면 매 분기별로 실적 추이를 살펴 보셔야 하겠습니다.

이번 글은 여기서 마치겠습니다. 읽어 주셔서 감사합니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 07편 오가닉티코스메틱 (0) | 2020.04.17 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 03편 항서제약 (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 02편 디즈니 (0) | 2020.04.15 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

안녕하세요 푸링슈슈 입니다. 오늘은 중국 BAT의 T, 텐센트(Tencent)의 적정주가를 한번 계산해 보도록 하겠습니다.

출처 : https://blog.naver.com/littlemong1/221344257699

텐센트는 10억명 이상이 사용중인 Wechat 메신저, 2억4천만명이 즐기는 모바일게임 왕자영요, 그 밖에도 디디추싱, 메이퇀디앤핑 등 분야별로 수억명의 유저를 자랑하는 온라인 플랫폼에 지분투자를 많이 기업인데요. QQ라는 Instant Messanger로 시작했던 작은 회사가 게임, 전자결재, 신문, 방송, 교통, 쇼핑 등 인터넷으로 할 수 있는 거의 모든 영역으로 사업을 확장하여 거대 기업이 되어버렸습니다.

미국인들이 살면서 FAANG(Facebook, Apple, Amazone, Netfilx, Google) 회사의 상품이나 서비스를 안쓰기 어렵듯이 중국인들은 BAT(Baidu, Alibaba, Tencent) 회사의 서비스를 안쓰기 어렵습니다.

특히 중국에 살고있는 제가 느끼기에는 텐센트의 서비스는 안쓰기 어려운 정도가 아니라 불가능한 수준이네요. 왜냐하면 다른건 안써도 중국 국민 메신저인 Wechat(중국명 웨이신, 微信)을 사용해야만 친구들과 소통할 수 있고 디디츄싱(滴滴出行)을 써야만 택시나 우버를 부를 수 있기 때문입니다.

이렇게 중국인의 생활을 장악해버린 텐센트는 그 유명세에 맞춰 주가도 2010년 이후 무섭게 고공행진 중입니다. 텐센트는 미국시장과 홍콩시장 두군데 상장되어 있는데 정보는 같으니 Yahoo Finance에서 기본 정보를 좀 보겠습니다.

2/22일 주가는 44.18$이고 주당 순이익은 1.36$, PER은 32.61배 입니다. 시가총액이 자그만치 418B$이니 한화로 472조 정도 되겠네요. 시총으로 한국 1위인 삼성전자의 281조를 68% 정도 가뿐히 넘어선 텐센트 입니다. 역시 대륙의 스케일은 다르네요.

PER만 봤을때는 중국 증시 평균 11.1배 대비 3배정도 되니 고평가된 것으로 보이는데 한번 버핏의 방식으로 적정주가를 계산해 보겠습니다.

위의 Cash Flow를 보시면 순이익이 2014년 2381만RMB에서 2017년 7151만RMB로 증가 속도가 엄청난 것을 보실 수 있습니다. FCF(잉여현금흐름) 계산하는 방식은 몇 번 설명드렸듯이 영업활동으로 인한 현금흐름에서 CAPEX를 더하면 되니 연도별 FCF는 아래 표와 같겠습니다. (2018년 4Q 실적은 아직 발표 전이니 일단 3Q 실적과 같다고 가정)

|

텐센트(만RMB) |

2015년 |

2016년 |

2017년 |

2018년 |

|

잉여현금흐름 |

3,999,100 |

5,711,900 |

9,403,200 |

7,663,500 |

2019년 실적도 결국 추정 실적으로 반영해서 적정가치를 계산해 봐야되겠지요? 아래 그림은 텐센트의 2018년과 2019년 EPS 추정치 인데요. 2019년 EPS가 2018년 대비 18.3% 증가 추정되니 잉여현금흐름도 같은 비율로 계산해 보면 9,065,920입니다.

지금까지의 정보를 종합하여 적정가치 산출 엑셀에 입력해 보니 하기와 같은 결과가 나왔습니다. 현금흐름 성장률은 고민끝에 일단 0%로 계산하였습니다. 왜냐하면 텐센트의 매출 성장은 기대되지만 2017년~2019년(추정)의 사례와 같이 잉여현금흐름은 들쑥날쑥 하기 때문입니다.

|

텐센트(만RMB) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

3,999,100 |

5,711,900 |

9,403,200 |

7,663,500 |

9,065,920 |

119,478,733 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

3,772,736 |

5,083,571 |

7,895,108 |

6,070,210 |

6,774,583 |

89,281,460 |

|

자산 가치(5년) |

29,596,207 |

|

|

|

|

|

|

적정 가치(영구) |

89,281,460 |

|

|

|

|

|

|

현재 시가총액 |

281,172,987 |

|

현주가 |

66.30$ |

|

|

|

안전마진 |

-215% |

|

적정주가 |

21.05$ |

|

|

최근 5년간 잉여 현금 흐름도 크고, 이후 기대 현금 흐름도 커서 적정가치가 0.9조RBM(한화 200조)로 계산되었지만 현재가치가 2.8조RMB(한화 472조)나 되기 때문에 이미 상당히 고평가를 받고 있는 것으로 판단되며 적정주가는 21.1$로 계산되었습니다. 진짜 텐센트는 이미 고평가 되어도 모든 사람이 투자하려 하는 워너비 종목이 되었기 때문에 우리는 제2의 텐센트를 찾아야 하겠습니다.

이번 글은 여기서 마치겠습니다. 읽어 주셔서 감사합니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 03편 항서제약 (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 02편 디즈니 (0) | 2020.04.15 |

| 워렌버핏 처럼 적정주가 구하기 - 01편 삼성전자 (0) | 2020.04.15 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

안녕하세요 오늘은 항서제약에 대해 한번 적정주가를 구해보려고 합니다. 항서제약은 중국 내 R&D 1위 제약회사이고 14억 중국 인구의 노령화 진행에 따라 큰 수혜가 예상된다고 지난번에 포스팅 하였습니다.

© freestocks, 출처 Unsplash

이번에는 지난번 디즈니 적정주가 포스팅 때 말씀드린데로, 항서제약의 적정가치 산출 시 2019년 및 그 이후 미래의 잉여현금흐름의 성장률을 기존의 0%가 아닌, 2015~2018년 기간의 잉여현금흐름 평균 성장률로 추정하여 반영해 보겠습니다.

먼저 항서제약의 펀더맨털을 다시한번 보겠습니다. 2/22일 기준 주가는 66.3RMB로 시가총액(总市值)은 2443.74억RMB 입니다. 18년 1Q~4Q 실적 반영된 PER(市盈率)은 60.11배로 EPS(주당순이익)을 역산해 보면 1.1RMB 입니다.

현재 중국 증시의 평균 PER이 11.1배(CSI300지수 기준) 수준이니 항서제약의 PER 60.11배 수치만 보면 5배 이상으로 아주 고평가 되어 있는 것으로 보이네요. 주가는 중국 증시가 2018년 하반기 급락 후 2019년 되자마자 다시 급등중인데 항서제약도 같은 움직임을 보이고 있습니다.

그럼 워렌버핏의 방식대로 한번 적정가치를 계산해 볼까요? 아래는 sina Finance의 항서제약의 현금흐름표 입니다. 이전 포스팅에서도 설명드렸듯이 FCF(잉여현금흐름) 계산은 경영활동으로 인한 순현금유입(经营活动产生的现金流量净额) 에서 CAPEX(购建固定资产 等)를 뺀 금액이니 2018년은 224,510 / 2017년은 216,708 만RMB 입니다.

자 이제 2015년~18년 FCF를 가지고 2019년 및 그 이후의의 FCF를 추정해 봅시다. 2015년 FCF인 188,320만RMB와 2018년 224,510만RMB 의 연간 성장률은 6.4% 입니다.

따라서 2019년 추정 FCF는 238,892만RMB 이네요.

헌데 기존의 엑셀 계산식에서 2015~2019년 이후의 연간 FCF 성장률을 6.4%로 계산하니 오류가 발생하는 데요. 그 이유는 6년차~무한대의 기간 동안의 추정 현금흐름의 합을 구하는 공식이 5년 평균 FCF/(할인율 - 연간 FCF 성장률) 인데 연간 성장률 6.4%가 할인율 6% 보다 크기 때문에 분모가 마이너스(-)가 되버려서 오류(라기보다 적정가치가 -로 나옴)가 발생합니다. 그래서 일단 연간 FCF 성장률을 5%로만 반영하여 구해본 값은 아래와 같습니다.

|

항서제약(만RMB) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

188,320 |

148,163 |

216,708 |

224,510 |

238,892 |

20,331,860 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

177,660 |

131,865 |

181,952 |

177,833 |

178,514 |

15,193,149 |

|

자산 가치(5년) |

847,824 |

|

|

|

|

|

|

적정 가치(영구) |

15,193,149 |

|

|

|

|

|

|

현재 시가총액 |

24,437,300 |

|

현주가 |

66.30 |

|

|

|

안전마진 |

-61% |

|

적정주가 |

41.23 |

|

|

이렇게 매년 잉여현금흐름이 5%로 성장한다고 추정하여 계산을 해보니 적정가치는 1,519억RMB 입니다. 시가총액 2,444억RMB와 비교하면 이미 안전마진 없이 61% 정도 고평가 받는 것으로 판단됩니다. 현 주가는 이미 시장에서는 연 5.0~5.5%의 성장 미래가치까지 대부분 반영되어 있는 걸로 보이네요. 향후에 성장성에 문제가 발생 시 리스크가 있겠습니다.

이전 포스팅에서는 항서제약을 장미빛 미래로만 설명드렸는데 이렇게 적정가치 추정을 해보니 시가총액이 적정가치보다 다소 높은 것을 볼 수 있었고 적정주가 계산의 중요성을 다시 한번 확인할 수 있었습니다.

이번 글은 여기서 마치겠습니다. 다음에 다른 종목으로 돌아오겠습니다. 읽어 주셔서 감사합니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 02편 디즈니 (0) | 2020.04.15 |

| 워렌버핏 처럼 적정주가 구하기 - 01편 삼성전자 (0) | 2020.04.15 |

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다.

안녕하세요 지난 시간에는 대한민국의 대표기업인 삼성전자의 적정주가를 구해 봤는데요. 오늘 적정주가를 구해볼 종목은 월트 디즈니(NYSE, DIS) 입니다.

© parktroopers, 출처 Unsplash

이전에 디즈니에 대한 분석 포스팅을 올려드렸었는데요. 영화, 애니메이션 등 막강한 컨텐츠 IP를 보유하고 있고 리조트, Goods 등 안정된 사업 포트폴리오를 통해 매년 막대한 매출 및 영업이익을 내고 있습니다. 게다가 마블, 21세기폭스 등 경쟁 컨텐츠 기업 M&A를 통해 사세를 확장하여 세계 컨텐츠 IP 시장을 다 먹어치울 기세입니다.

마침 2/22일부터 "캡틴 마블" 등 디즈니의 자회사인 마블의 히어로물이 상영 시작했고 올 봄에도 또 개봉 계획이 있다고 하니 상반기 실적도 한번 기대해 볼만 하겠습니다.

올봄은 '히어로 계절' 마블의 세상뉴스 내용[CBS노컷뉴스 이진욱 기자]올봄 극장가에는 히어로 세상이 펼쳐질 전망이다. 두터운 팬층을 거느린 마블 영화 '캡틴 마블'과 '어벤져스: 엔드게임'이 잇따라 개봉하는 까닭이다.먼저 다음달 6일에는 올해 첫 마블 영화 '캡틴 마블'이 전 세계 최초(북미 개봉 다음달 8일)로 한국 관객들과 만난다.새 마블 히어로 탄생을 알리...출처노컷뉴스

디즈니 펀더멘털을 먼저 보시겠습니다. 주가는 115.25$, EPS가 7.3$로 PER이 15.79배 이니 PER만 봤을 때는 현 주가가 적정 주가로 보이는데요. 워렌버핏이 강조했던데로 PER이나 PBR 등의 지표는 오류가 많기 때문에 우리는 적정가치를 다시 구해서 현 주가와 적정주가간의 차이를 확인해 봐야 하겠습니다.

왜냐하면 PBR의 경우 시가총액/총자산인데 분모인 총자산의 경우 무형자산(특허,영업권 등) 외에도 재고자산, 투자지분, 부동산 등 감정 평가가 어려운 항목들로 이루어져 있어 PBR 지수가 왜곡될 확률이 큽니다. 또한 PER의 경우도 주가/주당 순이익 인데 규모가 작은 회사의 경우 매출액의 작은 변동이나 자산 매각 등 1회성 순이익으로로도 전체 순이익이 적자에서 흑자로 전환되는 등 변동이 커서 이역시 왜곡될 수 있는 지표입니다.

위 내용은 아주~ 중요한 내용이니 꼭 천천히 정독하셔서 이해하시기 바랍니다.

그럼 버핏옹의 방식으로 적정가치를 한번 계산해 볼까요? 아래 화면은 야후 파이낸스의 디즈니 현금흐름 표입니다. 친절한 네이버와 다르게 FCF가 별도로 나와있지 않네요. 그렇다고 포기할 수 없으니 직접 계산해 보죠.

잉여현금흐름(FCF)은 영업활동 현금흐름(Total Cash Flow From Operating Activities) 에서 CAPEX(Capital Expenditures, 자본적지출)를 뺀(여기서는 이미 -로 표현했으니 더하면 됩니다) 값이죠. 그럼 FCF는 2015년부터 연도별로 7,120 / 8,363 / 8,720 / 9,830 M$ 겠습니다.

2015~2018년의 FCF는 구했으니 그럼 이제 2019년의 FCF 추정치를 구해봅시다. Analysis Tab에서 보면 EPS(주당순이익) 추정치가 있습니다. 2019년의 경우 17개 증권사가 EPS를 7.05$로 추정했는데요. 이 값은 현재 EPS인 7.3$의 96.58%이니 2019년의 FCF는 2018년 FCF 9,830M$ 의 96.58%인 9,493M$로 추정할 수 있겠습니다.

그럼 5년치 FCF를 다 구했으니 이제 적정가치를 구하는 엑셀 식에 입력해 봅시다.

잘 모르시는 분은 이전 포스팅을 참조하세요.

https://itsuperman.tistory.com/5?category=886611

워렌버핏 처럼 적정주가 구하기 - 01편 삼성전자

2019년 2월부터 네이버 블로그에서 연재한 "워렌버핏처럼 적정주가 구하기" 포스팅을 티스토리 블로그로 옮기고 있습니다. 현 시점에서 보시면 내용이 안맞는 점이 있을 수 있으니 양해를 부탁드립니다. 안녕하세..

itsuperman.tistory.com

계산해 보니 디즈니의 적정가치는 108,417M$인데 비해 시가총액은 171,812M$이기 때문에 적정가치를 이미 넘어선 시장가치로 평가받는 것을 확인할 수 있었습니다. 안전마진은 -58%로 없구요. 현주가가 115.25$이기 때문에 적정주가를 고려시 72.73$가 되겠습니다.

|

디즈니(M$) |

2015년 |

2016년 |

2017년 |

2018년 |

2019년 |

이후(CV) |

|

잉여현금흐름 |

7,120 |

8,363 |

8,720 |

9,830 |

9,493 |

145,087 |

|

차수 |

1 |

2 |

3 |

4 |

5 |

5 |

|

할인율 |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

6.00% |

|

현가계수 |

0.943 |

0.890 |

0.840 |

0.792 |

0.747 |

0.747 |

|

현재가치 |

6,717 |

7,443 |

7,321 |

7,786 |

7,094 |

108,417 |

|

자산 가치(5년) |

36,362 |

|

|

|

|

|

|

적정 가치(영구) |

108,417 |

|

|

|

|

|

|

현재 시가총액 |

171,812 |

|

현주가 |

115.25 |

|

|

|

안전마진 |

-58% |

|

적정주가 |

72.73 |

|

|

이 계산은 디즈니의 향후 영업이익 성장이 없다고(0) 가정하여 구한 것입니다. 미래 영업이익 성장이 보장된다고 하면 그만큼 프리미엄을 추가해 줘야 하겠죠. 이 부분에 대한 자세한 내용은 이후에 다른 포스팅에서 다루도록 하겠습니다. 오늘은 여기서 마치겠습니다. 읽어 주셔서 감사합니다.

'주식투자' 카테고리의 다른 글

| 워렌버핏 처럼 적정주가 구하기 - 06편 화성산업 (0) | 2020.04.17 |

|---|---|

| 워렌버핏 처럼 적정주가 구하기 - 05편 알리바바(Alibaba) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 04편 텐센트(Tencent) (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 03편 항서제약 (0) | 2020.04.16 |

| 워렌버핏 처럼 적정주가 구하기 - 01편 삼성전자 (0) | 2020.04.15 |